あるハウスメーカーの営業マンに言われたことがあります。

「家を買えば資産になりますよ!」

これは本当でしょうか??

住宅を購入→住宅ローンを組む

現金一括で購入しない限り一般的にはこの流れになると思います。

確かに、土地と建物(固定資産)を手に入れましたが、家を購入したと同時に住宅ローンを組んで借金をしたのです。

住宅ローン=借金なのです

金額約何千万〜

年数約30年〜35年

の住宅ローンを毎月返済してくために必要なこと。

- 身の丈に合った住宅ローンを組む

- 住宅ローンを組む前にプロに相談

- すでに住宅ローン支払っているならローンの借り換えも検討する

住宅ローンを返せない!

そんな住宅ローン地獄を回避するために一緒に学んでいきましょう♪

なぜ住宅ローン地獄になるの?

2つの理由が考えられます。

- 住宅ローンを借り過ぎた

- 収入が減った

住宅ローンを借り過ぎ

この後詳しく学びますが、借りれる額と返せる額は違います。

借りられる額とは、銀行から借りられる額のこと

上限いっぱいの住宅ローンを借りると日々の生活が苦しくなります

返せる額から住宅ローンを決めることが重要!!

収入減少

まさに今、コロナ禍によって我が家も収入減っています。

他にも、病気・怪我・離婚・転職など様々な理由が考えられますよね。

未来のことなんて誰も分からない、収入が減ってもきちんと返済できる額を知っておくことが大事。

ヤバイ!?住宅ローンを延滞すると起こる5つの事

もしも、住宅ローンの支払いができなくなった場合(延滞)どんな事が起こるのでしょうか?!

ちょっと怖いですが。。。知っておきましょう!

①優遇金利を除外される

優遇金利から銀行の店頭金利に変更されます。

そうなると金利が上がり月々の支払額と返済総額が増えます、より支払いが厳しい状況になる!!

そして一度優遇金利から除外されると戻る事はありません。

②信用情報が悪くなる

簡単にはローンを組めなくなります。

自動車ローン・クレジットカードの作成・携帯電話の分割支払いなどもできなくなる可能性が!

③残りのローンを一括で支払う

延滞が4ヶ月〜6ヶ月続くと、住宅ローンの契約が解除されます。

なので、残りの住宅ローンを一括で支払うことに。

月々の返済ができていないのに、残りのローンを一括で支払えるとは思えません。

④一括で支払えない場合は競売

残りのローンを一括で支払えなかった場合、競売になります。

入札されたら速やかに退去しなければなりません。

家が第三者に渡ってしまいます。

⑤遅延損害金

返済期限が過ぎるとペナルティが発生

それが遅延損害金です。しかも年率14.6%の高金利!

調べてて怖くなりました。まさに負の連鎖、、、。

住宅ローンを組む時はしっかり考えて慎重に決めるべきです!!

住宅ローン地獄回避方法

繰り返しになりますが、これが重要だと思います!!

- 身の丈に合った住宅ローンを組む

- 住宅ローンを組む前にプロに相談

- すでに住宅ローン支払っているならローンの借り換えも検討する

一つずつ詳しく見ていきましょう♪

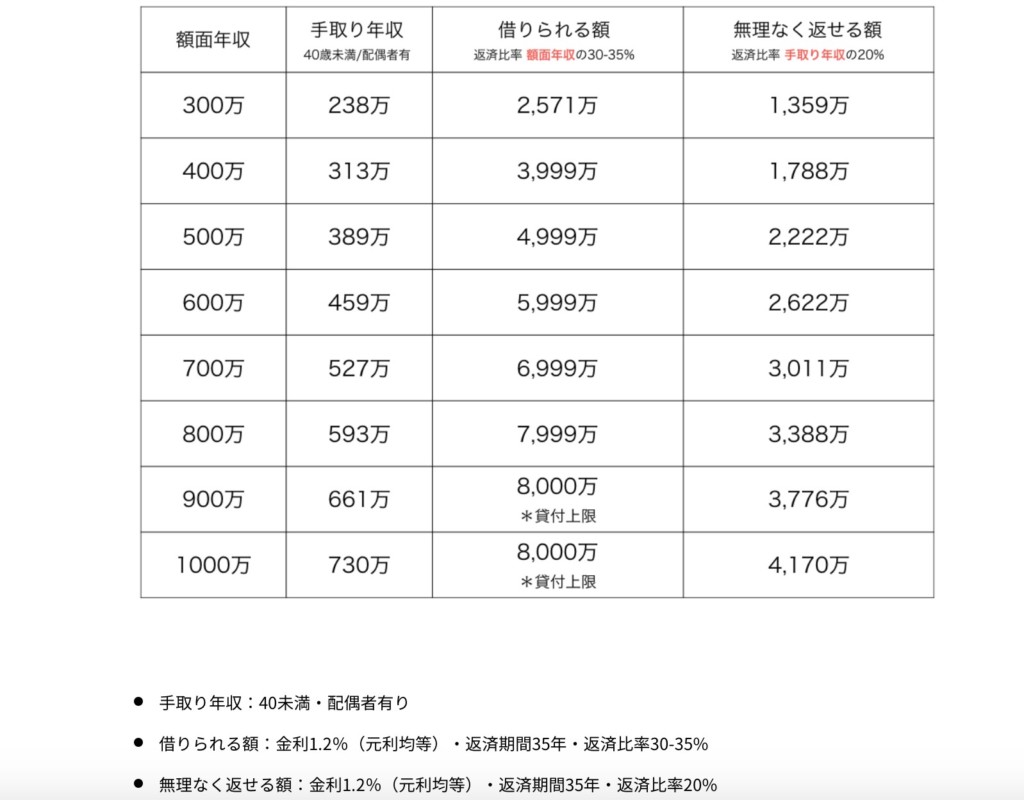

身の丈に合った住宅ローンとは?

無理なく返済できる返済比率は手取り年収の約20%

銀行から借りられる返済比率は年収の約30〜35%

手取りと年収の違いは大きいです。さらに返済比率は15%も違います!

こちらの表がとても分かりやすいです!

元銀行員が教える!住宅ローンの年収別目安と返済額を抑えるコツ5選【チェックリスト付】

借りられる額と無理なく返せる額に大きな差があることがわかりまね。

安心して返済できように、住宅ローンは手取り年収の20%以内に抑えましょう!

日々の生活が苦しくならないよう、ゆとりを持って住宅ローン組みたいですね!

具体的な予算額が分かったら、住宅ローンのシミュレーションなど積極的に活用していきましょう♪

![]()

ボーナス払いも注意!

月々の返済にプラスしてボーナスで支払う返済方法があります。

年2回ボーナスが出る月に多く住宅ローンを返済

これによって、月々の返済額は減りますが、減らしたは分はまとめてボーナス月に支払う形になります。

- ボーナスが必ず出るとは限らない

- 月々の返済額は減るが、ボーナス払いを併用して返済すると返済総額が増える

この事からボーナス払いはオススメしません。

![]()

マンションは3つの費用を忘れずに!

- 管理費

- 修繕積立金

- 駐車場代

この3つの費用が毎月住宅ローンの返済とは別に必要になります!

この費用も見込んで住宅ローンの返済には余裕を持たせましょう♪

お金の事はプロに相談!

暮らしていく中で住宅ローンも大きいですが、日々の生活、車のローン、学資保険などお金に関わる事はたくさんあります。

お金に困らない人生を送るためにも、FP(フィナンシャルプランナー)に家計診断をしてもらう事をおすすめします♪

ご自身の都合に合わせて、日時場所を選べまる。保険の無料相談なら『FP無料相談』はコチラ

- 結婚

- 住宅購入

- 妊娠・出産

- 自家用車購入 など

私も、子供ができた時と住宅購入前にFPの方に家計診断してもらいました!

分かりやすい資料で、現在&未来の家計を提示してくれますよ!

コロナで収入が減った我が家、当時FPに作ってもらったライフプランとズレが出てきています。

こんな時も、FPに家計の見直しをしてもらうタイミング!将来への不安は少しでも解消したいですね!!

無料で診断できるところも多いので、上手く活用してお金に困らない人生にしていきましょう♪

![]()

住宅ローンの借り換えの検討

すでに住宅ローンを組んでおり、ローンの返済額を減らしたい方におすすめなのが「住宅ローンの借り換え」です。

- ローン残高1000万以上

- ローン残りの期間が10年以上

- 現在の金利が1.2%以上の方

- フラット35で契約した方

- 自分のローン残高が分からない方

住宅ローン借り換えるとどんなメリットがあるのでしょうか?

- 住宅ローンの返済額を減らせる

- 長期固定金利に切り替えが可能

- 最新の団体信用保険に変更できる可能性がある

- 手数料などの諸経費がかかる

- 手続きが面倒

メリットもあればデメリットもありますが、借り換えにかかる自己負担金0円で、面倒な手続きの代行を行ってくれるサービスがあります。

最も安い金利に変更するだけで、住宅ローン総支払額の削減ができる!

借り換えをオススメしたい人の条件に当てはまる方は、ぜひ無料相談してみてください♪

![]()

まとめ

- 住宅ローンは借金

- 身の丈に合った住宅ローンを組む

- 無理なく返済できる返済比率は手取り年収の20%

- ボーナス払いは極力避ける

- 住宅ローンを組む前にFPに相談

- 住宅ローンの返済額を減らしたい人はローンの借り換えも検討

我が家の住宅ローンは手取りの年収の20%に収まっています!

なので、今現在コロナで収入が減っていても数年は耐えられそうです。

貯金はあまりできていませんが・・!!

もし、当初の希望通り注文住宅を建てていたら住宅ローン地獄だったかもしれません。

この点でも、中古マンションリノベーションをしてよかったなと思える理由の一つです。